简单来说,具身智能就是给人工智能赋予一个实体,让它能够像人类一样在现实世界中行动、感知和学习,而不是仅仅局限于虚拟世界。打个比方,你有一个会自己思考的机器人伙伴,它可不只是像手机里的智能助手那样,只能在屏幕上跟你交流。这个机器人是有实体的,它能像人一样在房间里自由活动。它配备了各种 “感官”,比如摄像头就如同它的眼睛,能让它看清周围的环境;传感器就好比它的触觉,能感知物体的冷热软硬;麦克风则是它的耳朵,能听到外界的声音。借助这些 “感官”,它可以和现实世界进行互动。

它能够自主完成一些任务,比如自己去打扫房间。在打扫过程中,要是碰到障碍物,它会自己想办法绕过去。而且,它还能不断学习新的技能。*次打扫时,它可能会花费较长时间,还会出现一些失误,但随着经验的积累,它会越做越好。就像一个刚开始学画画的人,一开始画得可能不太好,但通过不断练习,绘画技巧会慢慢的高超。人形机器人是这类具身智能中*潜力的一种。

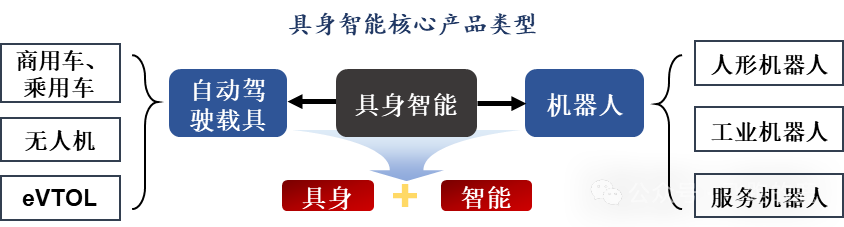

具身智能由本体、智能体、数据及学习进化框架四大核心要素构成,是AI领域的重要分支。

与传统人工智能不同,具身智能的核心,在于智能体凭借物理身体,与周围环境展开交互,并在此过程中,完成感知信息、理解场景、做出决策与执行行动等一系列复杂任务 。

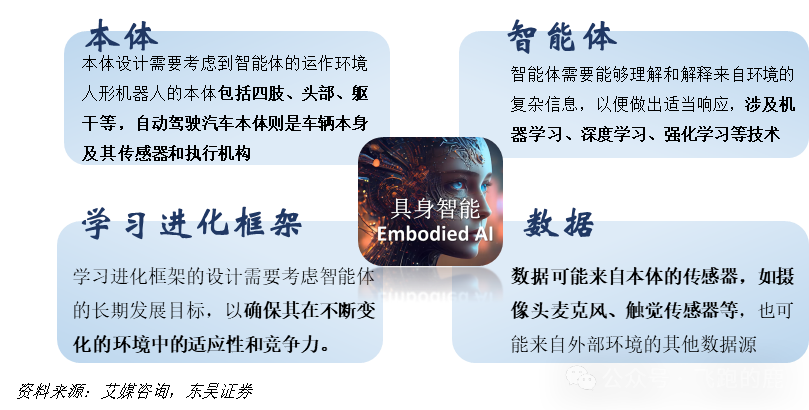

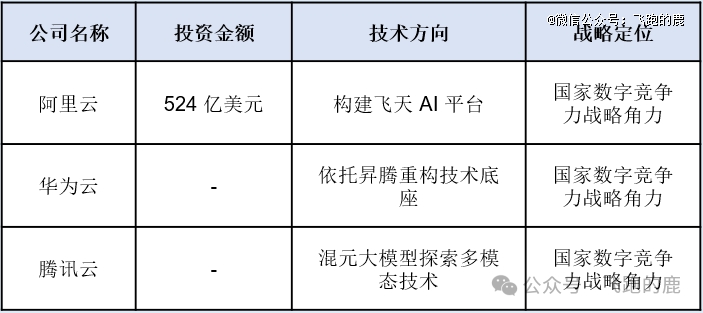

上游产业链部分核心部分是AI大模型,而AI大模型最重要的包含算力、算法和数据三大核心要素,具体如下:

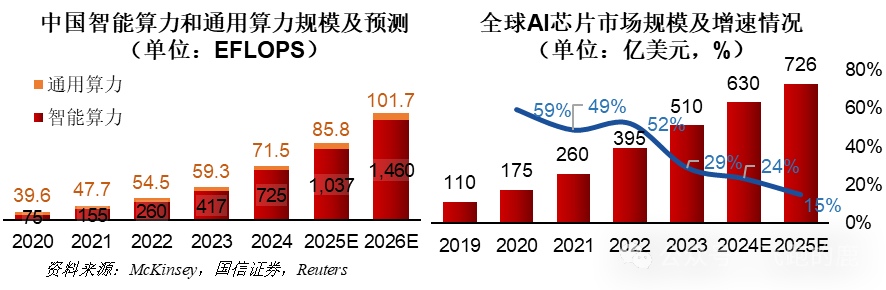

AI大模型拉动算力需求:2025 年全球 AI 算力需求将达 2020 年的 10 倍,人机一体化智能系统、医疗影像、金融交易等领域的算力激增,推动企业算力消耗占比超 50%,重构产业竞争格局。

AI芯片市场格局与国产趋势:英伟达 A100/H100 价格飙涨暴露供应链风险,国产芯片加速突围 —— 华为昇腾 910B 实现全栈可控,寒武纪 MLU370 算力突破 300TOPS,壁仞 BR100 跻身全球 GPU *梯队,国产化的芯片正在逐渐获得话语权。

算法优化与算力成本降低:AI训练成本高昂,GPT - 4训练成本估算超1亿美元。稀疏化、蒸馏、量化等新技术可使训练成本降低30% - 50%。

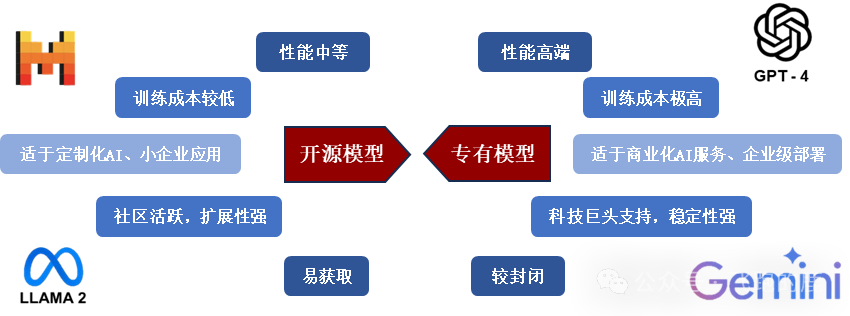

前沿算法发展动态:2023年多模态大模型(如GPT - 4V、Gemini)打破文本局限,可处理图像、音频、视频等多种数据类型。

多样化的数据源提升模型的普适性:多模态数据融合(如 GPT-4 图文协同、PaLM 2 多模态集成)正在突破单模态局限,使 AI 获得跨领域认知能力。

前沿算法发展动态:AI 技术正自我进化出数据治理能力:自监督学习从无标注数据中提炼知识,异常检测算法净化污染数据,自动化工具重构数据预处理流程。

不少朋友对于AI行业有投资的想法,却又不知从何下手,其实这时候选择ETF对整个行业进行跟踪便是一个不错的选择,就像人工智能AI ETF(515070)。它持有了寒武纪、科大讯飞、海康威视等股票,均是人工智能的强相关标的。

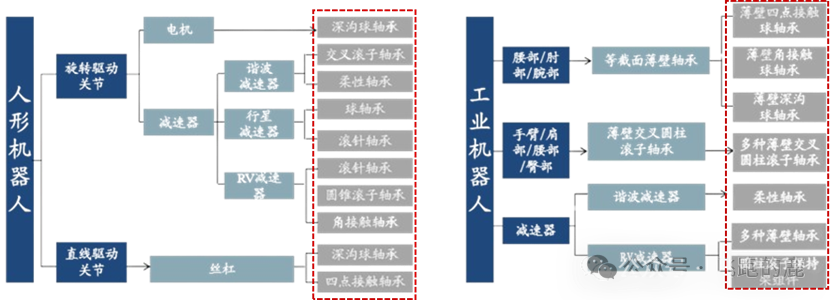

减速器作为机器人关节的 工业心脏,通过纳米级精度的齿轮传动将电机动能转化为可控扭矩。

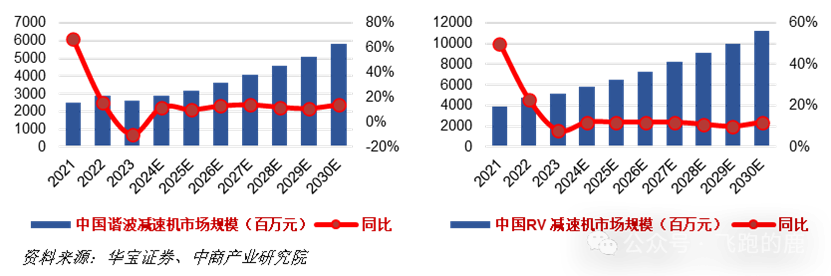

中国企业正以绿的谐波柔性减速器打破哈默纳科垄断、秦川机床 RV 减速器实现 40% 国产替代率,在这场持续五百年的物理运动革命中,轴承作为减速器的 心脏瓣膜(如 SKF 磁悬浮轴承摩擦系数 0.0001)决定着传动效率,而谁掌控这一核心技术,谁就能在人形机器人时代的工业竞争中掌握主动权。

减速器是机器人核心部件,其中谐波与 RV 减速器应用最广,轴承作为其关键零件直接影响传动精度。据人形机器人联盟数据,单台人形机器人轴承价值量达 5432-10780 元,其市场长期被日本企业主导,但国产替代进程加速。

轴承作用:用于线性 / 旋转执行关节及灵巧手空心杯,单组关节价值量 391-775 元。这些机器人关节里的精密零件,就像人类的膝盖和手肘一样重要。它们不仅要能承受快速转动时的巨大力量(比如机器人连续做 360 度旋转动作),还要能扛住像举重运动员举杠铃那样的超大负载,是推动人形机器人规模化发展的核心支撑。

传感器负责实现环境感知、状态监测与运动反馈,是机器人与外界交互的基础。激光雷达、摄像头、毫米波雷达、超声波传感器及 GPS 的多模态融合是目前的主流方案,能轻松实现高精度环境感知与导航定位。

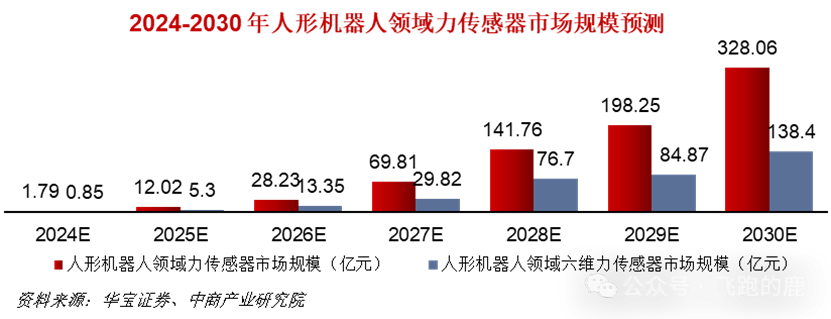

在AI 技术和特斯拉 Optimus 人形机器人发展下,全球人形机器人量产与商业化进程加速,推动力传感器市场规模在 2030 年突破 300 亿元。

高工机器人产业研究所预测,2030 年人形机器人力传感器市场规模将达 328 亿元,其中六维力传感器细致划分领域占比 42%(138 亿元),成为增长核心引擎。

据 GGII 预测,全球的市场规模如下所示,特斯拉 Optimus 等产品迭代将加速技术成熟,推动产业链进入快速地发展期。

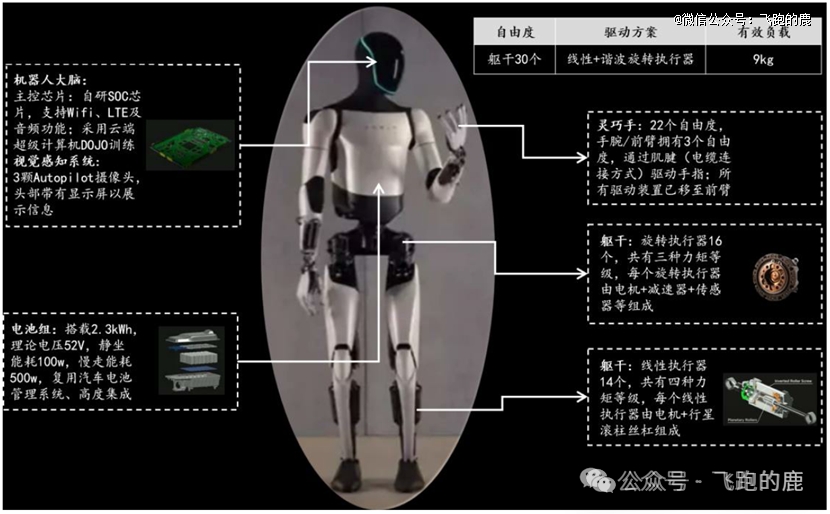

特斯拉在 2024 年 Q4 投资者会议披露,Optimus 人形机器人将于 2025 年底前完成首阶段 1 万台量产目标,并于 2026 年年中实现月产万台。其技术突破源于深度集成 FSD 无人驾驶架构,通过端到端训练机制实现视觉导航与环境交互能力的指数级提升,同时运动控制算法迭代使第二代机型步行速度提升 30%、减重 10 公斤,可完成单腿深蹲、瑜伽及鸡蛋抓取等高难度动作。

马斯克在 2024 年 AI 日上强调,Optimus 的智能进化将直接受益于 FSD 系统每年 3-4 次的重大更新,其决策逻辑与环境适应性正在快速逼近人类水平,未来有望成为工厂自动化、家庭服务及危险场景作业的主力工具。

宇树科技作为中国四足机器人领域的领军企业,自 2016 年成立以来便以电驱技术为核心突破点,凭借机器狗产品在全球市场占据超 60% 份额。2023 年,其*通用人形机器人 H1 横空出世,以 1.8 米身高、47 公斤轻量化设计及 3.3 米 / 秒的奔跑速度刷新行业认知。2025 年春节联欢晚会上,H1 与舞蹈演员共舞《秧 BOT》,完成转手绢、抛接等复杂动作,展现了中国智造的*水平。同年推出的消费级产品 G1 更以 9.9 万元的颠覆性价格切入市场,相比国际友商同种类型的产品价格降低 70% 以上。

机器人行业自年初以来便走出了独一份的行情,当我们想进入这个热门赛道分一杯羹时,踌躇于琳琅满目的产品不知所然,那么,选择机器人ETF(562500)便是上选。对整个行业进行追踪,这更是对未来科技发展的一次投资,前景满满。

无人驾驶产业链涵盖无人驾驶整车厂(包括传统车企与造车新势力)及无人驾驶解决方案商两大核心群体。

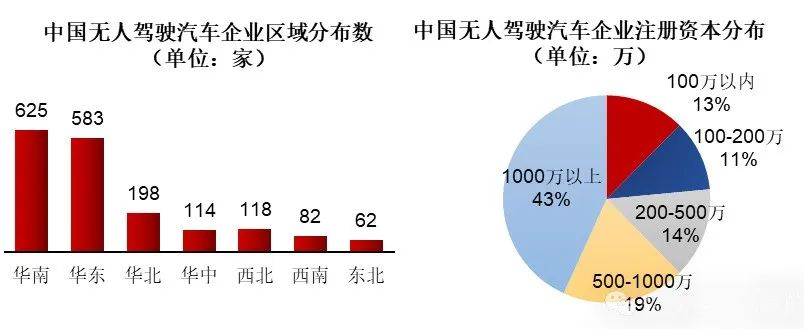

我国无人驾驶汽车行业现存 1782 家企业,主要集中于华东、华南及华北地区,且 43.2% 的企业注册资本超 1000 万元,市场呈现大规模的公司主导格局。

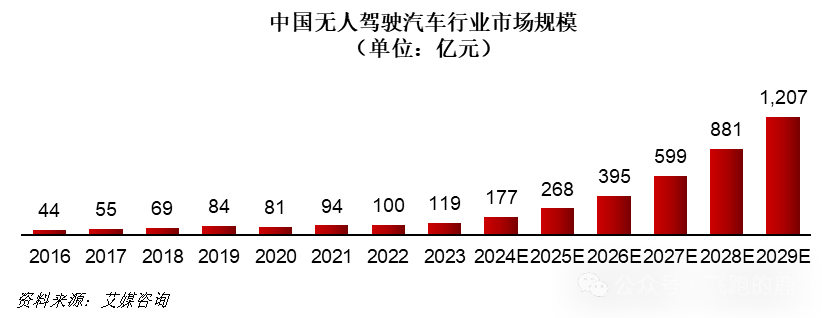

中国无人驾驶汽车行业正驶入发展快车道,2023 年市场规模达 118.5 亿元,在政策扶持、技术突破(如激光雷达成本下降 95%)及老龄化社会需求推动下,预计 2025 年将迎来产业化拐点,花了钱的人无人驾驶服务的需求将随应用场景拓展同步激增。

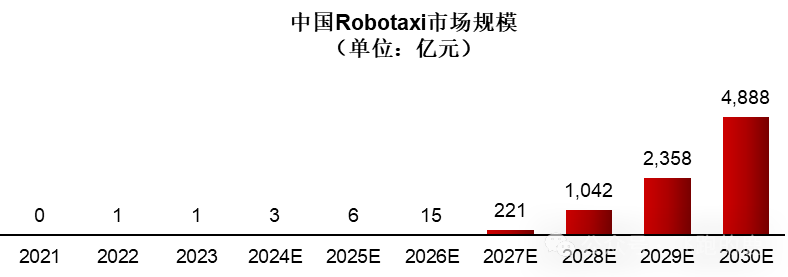

传统出租汽车市场由巡游出租车与网约车构成,正面临 Robotaxi 技术的颠覆性冲击。随技术成熟、成本下降及智能环境构建,Robotaxi 将凭借安全、隐私及高效优势逐步替代有人驾驶出租车。

行业预测显示,2030 年国内 Robotaxi 市场规模有望突破 5000 亿元,成为城市交通新基建的重要组成部分。

中 美在 Robotaxi 商业化进程中领跑全球,武汉、上海、旧金山、菲尼克斯等城市已实现 Robotaxi 常态化运营。

互联网企业、车企及出行服务企业构成赛道主力,头部玩家如 Waymo、百度 Apollo 等已进入规模化运营阶段,技术迭代与场景拓展加速产业落地。